この記事は、特定の事業所を断定的に評価するためのものではありません。就労継続支援A型事業所を選ぶときに、公開情報から何を確認すればよいのかを整理することが目的です。最終的な判断は、見学・面談・自治体資料・契約書類・実際の支援体制を組み合わせて行うのが安全です。

なぜ「数字」を見る必要があるのか

就労継続支援A型事業所を探すとき、まず目に入るのは公式サイトやパンフレットの言葉です。「安心して働ける」「一人ひとりに寄り添う」「次のステップを支援する」といった表現は、その事業所の姿勢を知る手がかりになります。

ただし、言葉だけでは見えにくい部分もあります。たとえば、事業は安定して続いているのか。利用者の賃金を支える生産活動があるのか。職員の支援力を高める取り組みをしているのか。こうした点は、スコア表や財務諸表と合わせて見ることで、より具体的に確認できます。

厚生労働省は就労継続支援A型を、雇用による就労機会の提供と、能力向上に必要な訓練を行うサービスと位置づけています。あわせて、A型の質を確保・向上させる観点から、報酬改定や、運営状況の把握・指導に関する見直しも進められています。

| 見たいポイント | 公式サイトだけで分かりにくい理由 | 確認する資料 |

|---|---|---|

| 事業が安定しているか | 収益性や資産・負債の状況は文章だけでは分からない | 損益計算書、貸借対照表 |

| 生産活動に持続性があるか | 業務内容の説明だけでは、収支状況までは見えにくい | スコア表、損益計算書 |

| 支援力向上に取り組んでいるか | 「支援します」という表現と、研修・資格・外部助言等の実績は別物 | スコア表、面談での質問 |

| 制度が実際に使われているか | 制度の有無と、現場で利用しやすいかは分けて見る必要がある | スコア表、見学、利用説明 |

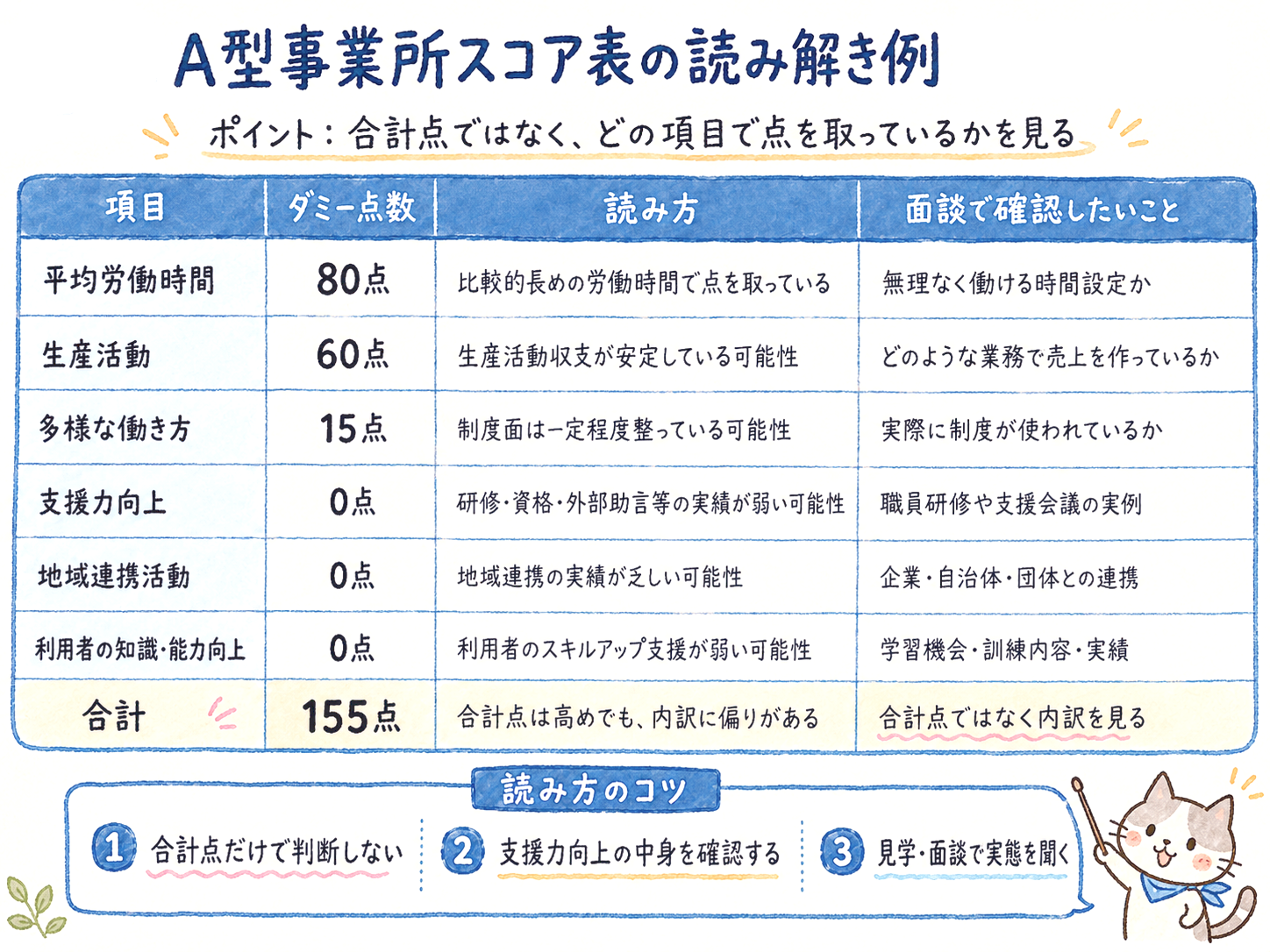

A型事業所スコア表の読み方

就労継続支援A型では、平均労働時間や生産活動など、複数の評価項目からスコアが算出されます。ここで見たいのは、合計点だけではなく、どの項目で点を取っているかです。

たとえば合計点が高くても、その大半が「平均労働時間」と「生産活動」に偏っていることがあります。逆に「支援力向上」や「地域連携活動」が低いなら、支援体制・研修・外部連携について追加で確認しておきたいところです。

あわせて知っておきたいのが、スコアは前年度までの確定した実績をもとに算定されるという点です。つまり今年度のスコアには、おもに前年度までの状況が反映されています。逆に言えば、最新の生産活動の収支などを見れば、来年度のスコアがどちらに動きそうかも、ある程度は読み取れます。

合計点が高くても、内訳を見る

スコア表でまず目が行くのは合計点ですが、そこで止まらないことが大切です。合計点は、複数の項目を足し合わせた数字にすぎません。同じ155点でも、「支援力向上にも点が入っている155点」と、「労働時間・生産活動に偏った155点」とでは、意味合いがまったく違ってきます。

スコアの低い項目があるからといって、その事業所がただちに不適切だと決めつけることはできません。ただ、点の低い項目は、面談で質問すべきポイントとして押さえておけます。

- 職員研修は、年間でどのように実施されていますか。

- 利用者のスキルアップ支援には、どのような内容がありますか。

- 地域企業や外部支援機関との連携実績はありますか。

- 「多様な働き方」の制度は、実際に利用されていますか。

- 平均労働時間は、利用者本人の体調や特性に合わせて調整できますか。

「支援力向上」が低いときに考えること

スコア表の中でも、とくに確認しておきたいのが「支援力向上」です。職員研修、資格取得、外部専門家からの助言、支援事例の共有など、支援の質を高める取り組みを評価する項目です。

ここが0点なら、点数として表れる形の取り組みが十分に確認できない可能性があります。これは「支援がまったくない」という意味ではありません。それでも、公開されたスコア上は職員の専門性向上や支援ノウハウの蓄積が見えにくいということですから、追加で確認しておきたいサインだと考えられます。

大切なのは、「点数が低いから悪い」と決めつけることではありません。点の低い項目について、事業所がどう説明できるか――そこを見ることです。

0点の項目は、面談で一番聞きやすい

スコア表で0点の項目を見つけたら、それを責める材料にするより、具体的な質問に変換するほうが役に立ちます。その項目を事業所がどう説明するかを見れば、公開資料だけでは分からない運用の実態が見えてきます。

| 0点だった項目 | すぐ断定しない | 面談での聞き方 |

|---|---|---|

| 支援力向上 | 支援がないとは限らない | 職員研修や支援会議は、最近どのように行われましたか。 |

| 地域連携活動 | 地域と無関係とは限らない | 外部企業・自治体・支援機関との連携例はありますか。 |

| 利用者の知識・能力向上 | 成長支援がないとは限らない | 業務を通じて身につくスキルや、学習機会はありますか。 |

| 多様な働き方 | 制度があるだけでは不十分 | 実際に利用している人はどれくらいいますか。 |

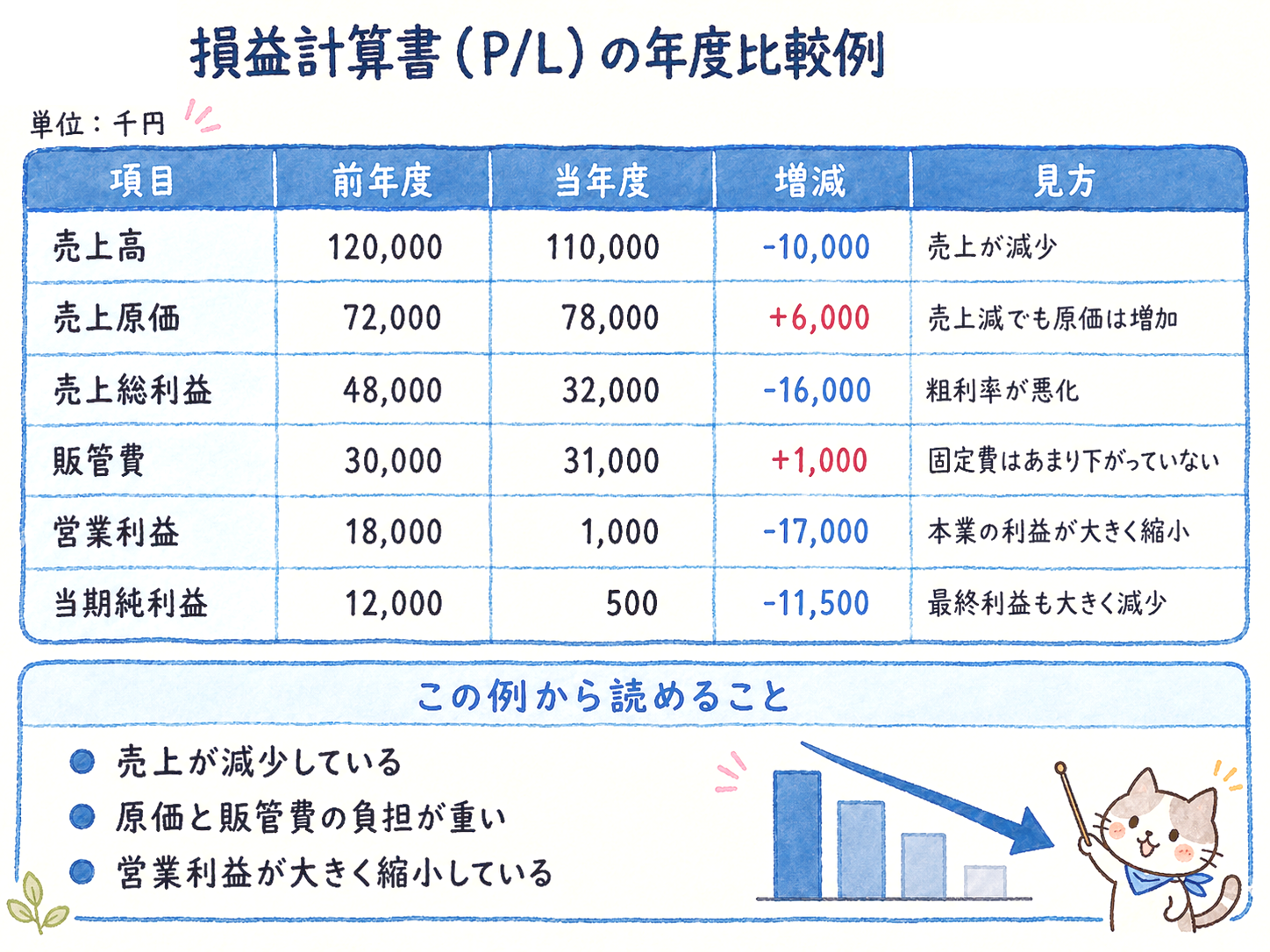

損益計算書で見る「稼ぐ力」

損益計算書、いわゆるP/Lは、一定期間の収益と費用をまとめた資料です。事業所や法人がどれだけ売上を上げ、どれだけ費用がかかり、最終的にどれだけ利益が残ったのかを見ることができます。

A型事業所の場合は、売上の大きさだけでなく、利用者の賃金を支える生産活動が安定しているか、原価や販管費の負担が重くなりすぎていないかまで見ておきたいところです。

年度比較で見るポイント

P/Lは、単年度だけを見るよりも、前年度と比べると読みやすくなります。売上高が少し下がっただけでも、原価や販管費が増えていれば、営業利益は大きく縮んでしまうことがあります。とくに利用者の賃金を支える生産活動の収支は、2期だけでなく3年ほど並べてみると、その年だけの一時的な変動なのか、傾向として縮んでいるのかを見分けやすくなります。

| 見る項目 | 読み取れること | 注意点 |

|---|---|---|

| 売上高 | 事業活動の規模や受託業務の量 | 売上が増えていても利益が出ているとは限らない |

| 売上原価 | 業務を行うために直接かかった費用 | 売上減なのに原価が増えると粗利が圧迫される |

| 売上総利益 | 売上から原価を引いた利益 | 粗利率の変化を見ると収益性の変化が分かりやすい |

| 販管費 | 管理部門、人件費、家賃、事務費など | 固定費が重いと、売上減少時に利益が急減しやすい |

| 営業利益 | 本業で残った利益 | 本業の持続性を見るうえで重要 |

| 当期純利益 | 最終的に残った利益 | 一時的な損益の影響もあるため営業利益と合わせて見る |

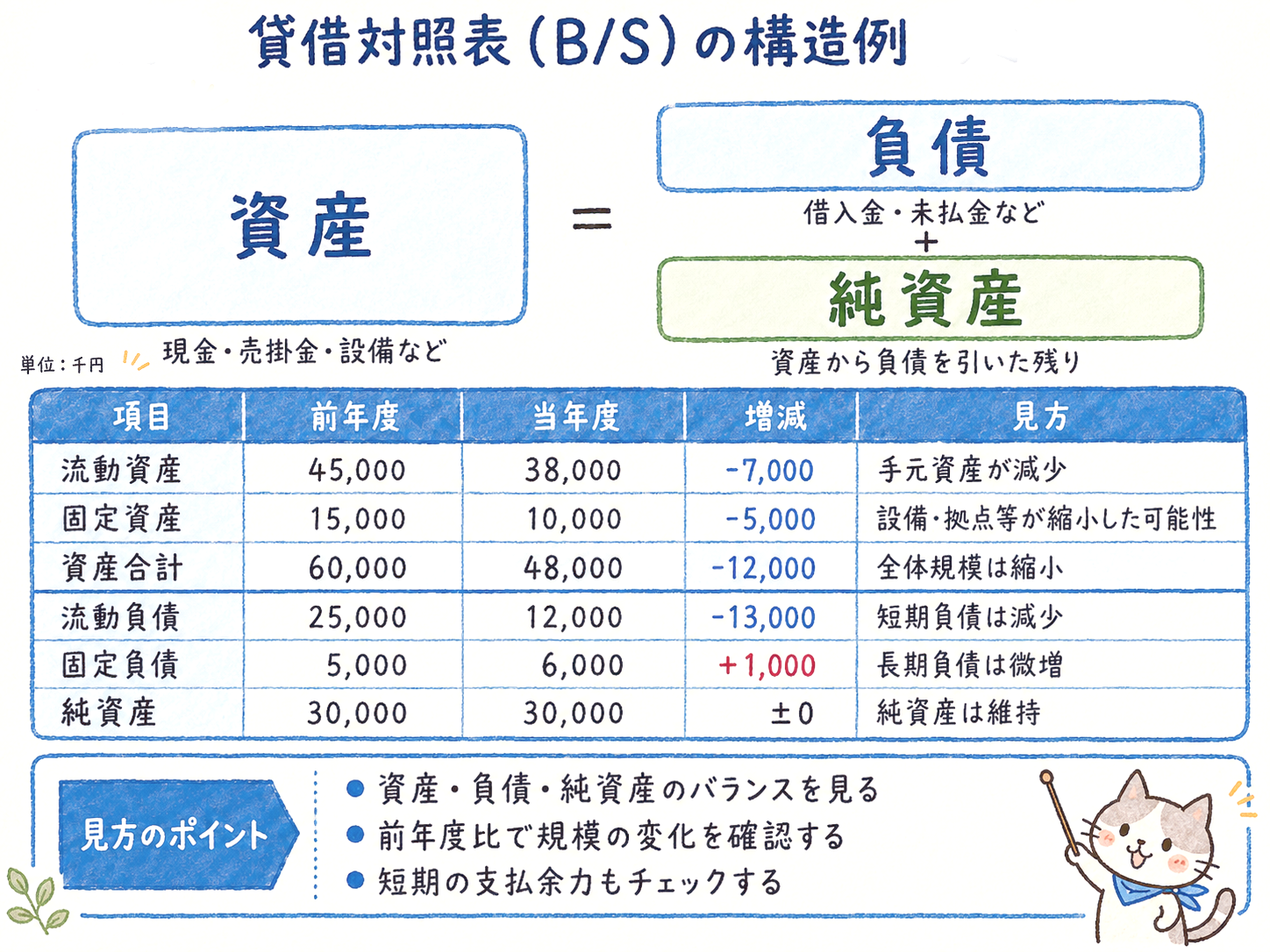

貸借対照表で見る「体力」

貸借対照表、いわゆるB/Sは、ある時点での資産・負債・純資産を一覧にした資料です。P/Lが「一定期間の成績表」だとすれば、B/Sは「その時点での体力測定」に近いものといえます。

資産が多く、負債が少なく、純資産が厚いこと――これらは一般に、安定性を測る材料になります。ただし、資産合計が大きく減っている場合は、事業規模の縮小や拠点の整理が背景にあることも考えられます。ここでも、ひとつの数字だけで判断しないことが大切です。

短期の支払余力と、事業規模の変化を分けて見る

B/Sでは、流動資産と流動負債の関係を見ると、短期的な支払いの余力をつかみやすくなります。固定資産や資産合計の推移からは、拠点・設備・事業規模がどう変わってきたかを推し量れます。

たとえば負債が減っていれば、それ自体は安全性の改善と読めます。ただ、同時に資産合計も大きく減っているなら、事業規模を縮めながら負債を整理している可能性もあります。P/LとB/Sは、必ず組み合わせて読みましょう。

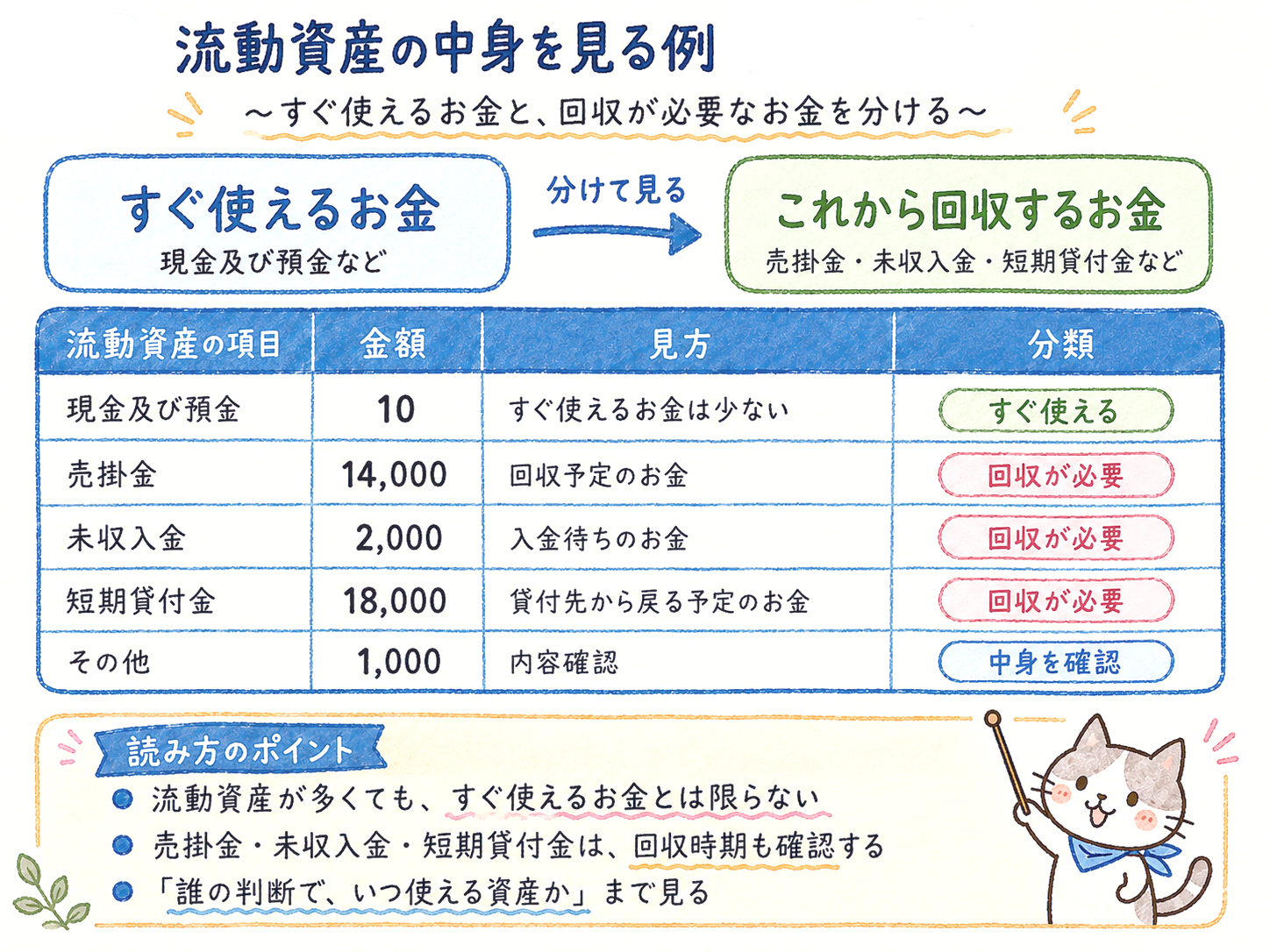

「資産がある」ことと「自由に使えるお金がある」ことは違う

B/Sでは、流動資産が流動負債を上回っていると、短期的な支払余力があるように見えます。ただし、流動資産の中身まで確かめる必要があります。現金及び預金が少なく、売掛金・未収入金・短期貸付金などが大きい場合、帳簿の上では資産があっても、すぐに支払いへ回せるお金は限られているかもしれません。

とくに短期貸付金が大きいときは、「誰に貸しているのか」「いつ回収できるのか」「必要なときに自由に戻せるのか」を確かめたいところです。数字を見るときに、「資産があるか」だけでなく、「その資産は誰の判断で、いつ使えるのか」まで考えると、運営の安定性がぐっと見えやすくなります。

流動比率だけで安心しない

流動比率が高いことは、一般には安心材料です。ただ、流動資産の多くがすぐには現金化できないものだと、数字ほどの安心感はないこともあります。「流動資産が多いか」だけでなく、「そのうち現金はどれくらいあるか」「回収に相手先の都合がからむ資産がどれくらいあるか」も、あわせて見ておきましょう。

「負債が減った=良化」とは限らない

負債が減るのは、表面的には良い変化に見えます。ただし、なぜ減ったのかを見ないと、実態を読み違えかねません。活動量が落ちた結果として未払金が減ったのか、利益が減った結果として税負担が軽くなったのか、それとも拠点・設備の整理で固定資産が減ったのか――。良く見える数字ほど、もう一段深く確かめましょう。

| 見え方 | すぐ思いがちな印象 | もう一段深い見方 |

|---|---|---|

| 負債が減った | 安全性が上がった | 事業規模が縮小しただけかもしれない |

| 未払金が減った | 支払いが進んだ | 仕入れ・外注・活動量が減った可能性もある |

| 未払法人税等が減った | 税負担が軽くなった | 利益が減った結果かもしれない |

| 固定資産が減った | 身軽になった | 拠点・設備・人員体制が縮小した可能性もある |

法人全体と事業所単位を分けて見る

財務諸表は、法人全体の状況を示す資料です。これに対してA型事業所スコア表は、事業所ごとの状況を見るための資料です。さらに、口コミや見学・面談から受ける印象は、事業所や担当者の単位にとどまりがちです。

ですから、法人全体が黒字でも、すべての事業所が同じように安定しているとは限りません。反対に、ある事業所のスコアが低くても、それで法人全体の財務がすぐに悪いと決まるわけでもありません。

同じ法人が複数のA型事業所を運営している場合は、事業所ごとのスコアを横に並べてみるのも有効です。内訳までそろっているなら本部主導で運営が標準化されている可能性があり、拠点ごとに差があるなら現場ごとの取り組みの違いが表れている、と読み分ける手がかりになります。

| 資料・情報 | 主に分かること | 注意点 |

|---|---|---|

| 財務諸表 | 法人全体の収益性・安全性・資産負債の状況 | 個別事業所の支援体制までは直接分からない |

| スコア表 | 事業所ごとの労働時間・生産活動・支援力向上等の内訳 | 点数だけでは現場運用の細部までは分からない |

| 見学・面談 | 担当者の説明力、雰囲気、具体的な運用実態 | 説明と実態が一致するかは継続確認が必要 |

法人全体の財務、事業所ごとのスコア、見学・面談での説明――この三つをいったん分けて確認し、最後に組み合わせて判断する。これが大切です。

スコア表と財務諸表を組み合わせて読む

スコア表、P/L、B/Sは、それぞれ別の情報を映し出します。どれか一つで判断するより、組み合わせて読むほうが、事業所の特徴がはっきり見えてきます。

| 見え方 | 読み取れる可能性 | 追加確認したいこと |

|---|---|---|

| 合計スコアは高いが、支援力向上が低い | 労働時間・生産活動などに点数が偏っている可能性 | 研修、資格、支援会議、外部助言の実例 |

| 売上高が下がり、営業利益も大きく下がっている | 本業の収益性が悪化している可能性 | 受託業務の継続性、拠点運営の見通し |

| 負債が減っているが、資産合計も減っている | 財務安全性の改善と、規模縮小が同時に起きている可能性 | 拠点数、人員体制、設備投資の変化 |

| 生産活動スコアが高い | 利用者賃金を支える収支が一定程度ある可能性 | 業務内容、負荷、スキルアップとのつながり |

| 多様な働き方の点数がある | 制度上の選択肢が用意されている可能性 | 制度の実利用率、申請のしやすさ、現場運用 |

公開資料は強力な判断材料ですが、すべてを語ってくれるわけではありません。会計上の一時的な要因、拠点の新設・閉鎖、法人全体と事業所単位のずれ、年度途中の変化など、数字の裏には色々な事情があり得ます。数字から疑問を拾い出し、それを見学や面談で確かめる――こうした使い方が現実的です。

見学・面談で使える確認リスト

資料を読んだら、次はそれを質問に落とし込みます。強い口調で問い詰める必要はありません。淡々と確認していくほうが、かえって事業所側の説明力が見えてきます。

- スコア表のうち、特に力を入れている項目はどこですか。

- 支援力向上の取り組みとして、直近ではどのような研修や会議を行いましたか。

- 利用者のスキルアップ支援は、具体的にどの業務や訓練につながっていますか。

- 生産活動の主な業務内容と、利用者の負荷調整の方法を教えてください。

- 体調や特性に合わせた勤務時間の調整は、どのような手順で行いますか。

- 在宅勤務や短時間勤務などの制度は、実際にどれくらい使われていますか。

- 直近で事業所の統合・移転・縮小・閉鎖などの予定はありますか。

面談で聞く“柔らかい質問”

資料を読んで気になる点が出てきても、いきなり問い詰める口調にする必要はありません。確認したいことを、次のような柔らかい質問に言い換えると、相手の説明力や具体性が見えやすくなります。

| 確認したいこと | 柔らかい聞き方 |

|---|---|

| 財務の安定性 | 事業所の運営は、今後も継続予定と考えてよいでしょうか。 |

| 閉鎖・統合 | 直近で移転・統合・閉鎖などの予定はありますか。 |

| 支援力向上 | 職員さん同士で支援方法を見直す機会はありますか。 |

| スキルアップ | 作業を続ける中で、どのような力が身につく想定ですか。 |

| 生産活動の負荷 | 業務量が多い時期の体調配慮は、どのように行われますか。 |

| 多様な働き方 | 制度としてあるだけでなく、実際に使われている例はありますか。 |

| 資金・運営体制 | 法人全体として、事業所運営の安定性はどのように確保されていますか。 |

演習問題:実際の公開データで読んでみる

ここまでの読み方を踏まえて、実際に公開されている資料でも練習してみましょう。A型事業所を運営する法人の情報公表ページでは、年度ごとの損益計算書・貸借対照表・事業所別スコア表が公開されていることがあります。

パーソルネクステージ株式会社「指定就労継続支援A型事業所にかかる情報公表」ページ

https://nextage.persol-group.co.jp/disclosure

このリンク先の資料を使って、次の観点で読んでみてください。

※ 年度は本ガイド執筆時点(2026年6月)で公開されている資料を対象としています。情報公表ページは随時更新されるため、閲覧する時期によって対象年度が異なる場合があります。

演習1:損益計算書を読む

- 売上高は前年度より増えていますか、減っていますか。

- 売上原価は、売上の変化と同じ方向に動いていますか。

- 営業利益はどれくらい残っていますか。

- 営業利益率は、前年度と比べてどう変わっていますか。

演習2:貸借対照表を読む

- 資産合計は増えていますか、減っていますか。

- 負債合計は増えていますか、減っていますか。

- 純資産は維持されていますか。

- 流動資産と流動負債の関係から、短期的な支払余力はどう見えますか。

- 流動資産の中で、現金及び預金はどれくらいありますか。

- 流動資産の中で、売掛金・未収入金・短期貸付金はどれくらいありますか。

- 短期貸付金がある場合、貸付先や回収可能性は説明されていますか。

- 自己資本比率が高い場合、それは純資産が増えたためですか、資産合計が減ったためですか。

演習3:スコア表の内訳を見る

- 合計点は何点ですか。

- 点数はどの項目に集中していますか。

- 「支援力向上」は何点ですか。

- 「地域連携活動」や「利用者の知識・能力向上」は何点ですか。

- 合計点の印象と、内訳を見た印象は一致していますか。

この演習のねらいは、特定の法人を好き嫌いで評価することではありません。公開資料を前にしたときに、「どこを確認すればよいか」を自分で見極められるようになることです。

本ガイドの演習を、実際に公開されているパーソルネクステージ株式会社の損益計算書・貸借対照表・事業所別スコア表で解いた詳細分析を、続編コラムで扱います。営業利益や生産活動収支の推移、流動資産の中身、複数拠点のスコア内訳まで、本ガイドの読み方に沿って具体的にたどります。

まとめ:理念を見る前に、数字で足場を作る

A型事業所を選ぶうえで、公式サイトの言葉や説明会の印象は大切です。ただ、それだけでは運営の安定性や支援体制の実態までは見えてきません。

スコア表を見れば、どの項目で点を取っているかが分かります。損益計算書からは本業の収益性が、貸借対照表からは資産・負債・純資産のバランスが読み取れます。

数字は、誰かを一方的に断罪するための道具ではありません。自分が働く場所を選ぶときに、質問すべきことを見つけ、自分の身を守るための足場にする――そのためにあります。